Revolutionäre scheinen ein Faible für Genf zu haben. Vor gut 450 Jahren liess sich Johannes Calvin in jenem Städtchen nieder und machte sich ans Werk, die katholische Sozialordnung radikal umzubauen. Vor rund einem Monat hat nun ein gewisser David Marcus verkündet, in Genf die Libra Association zu gründen; er will damit nichts Geringeres als die globale Währungsordnung auf den Kopf stellen.

Marcus ist Chef einer Tochtergesellschaft von Facebook mit dem Namen Calibra. Mit seinem Team hat er das Konzept für die neue Währung Libra ausgearbeitet und die Libra Association konzipiert. Neben dem US-Tech-Giganten sind diverse weitere Konzerne in das Projekt involviert, darunter bekannte Konzerne wie Visa, Vodafone oder Uber. Noch existiert der Libra erst auf dem Papier. Doch alleine die Ankündigung der neuen Währung hat schon gehörig Staub aufgewirbelt.

Natürlich, US-Tech-Konzerne sind berüchtigt für vollmundige Ankündigungen. Auch bei Libra wurden Heilsversprechen abgegeben, die definitiv ins Reich der salbungsvollen amerikanischen PR gehören. Vieles an der neuen Währung ist aus gesellschaftlicher Sicht durchaus bedenklich, und noch steht das Projekt auf tönernen Füssen. Doch eins ist klar: Schaffen es Facebook und Co. allen Widerständen und Hindernissen zum Trotz, Libra zum Fliegen zu bringen, dürfte das an der Finanzwelt nicht spurlos vorbeigehen.

Der Grund dafür liegt darin, dass das neue Währungsprojekt verschiedene Komponenten geschickt kombiniert. Libra ist nämlich nicht einfach eine Bezahlschnittstelle für Facebook-Produkte wie WhatsApp – also das, was Tencent mit WeChat Pay erfolgreich in China aufgezogen hat. Libra ist auch nicht einfach eine Kryptowährung wie Bitcoin oder Ethereum. Und Libra ist nicht einfach eine Bank, die Gelder entgegennimmt und auf diesen Guthaben Zahlungsdienste anbietet. Nein, Libra ist die Zusammenführung all dieser Komponenten in etwas Neues.

1. Die verschiedenen Komponenten von Libra

Kommentatoren haben in den vergangenen Wochen Libra oft aus einer spezifischen Perspektive untersucht und beschrieben. Manchmal waren dabei Geldtheoretiker am Werk, teilweise Krypto-Pioniere und teilweise auch Juristen. All diese Experten haben wichtige Punkte identifiziert; partielle Analysen können der Komplexität des Projekts aber nicht vollumfänglich gerecht werden.

Um Libra als Ganzes zu erfassen, muss das Zusammenspiel der verschiedenen Elemente analysiert werden. So wie sich das Projekt derzeit präsentiert, stehen folgende fünf Dimensionen im Vordergrund:

- Die Technologische: Auf Grundlage welcher Technologie die neue Währung funktioniert.

- Die Organisatorische: Wie die Governance (Geldpolitik) der neuen Währung geregelt ist.

- Die Betriebswirtschaftliche: Welche Strategie und welches Geschäftsmodell hinter Libra stecken.

- Die Volkswirtschaftliche:Wie sich die neue Währung aus geldtheoretischer Sicht positioniert.

- Die Politische/Regulatorische:Wie Libra das bestehende Macht- und Regulierungsgefüge tangiert.

Die folgende Analyse wird zeigen, dass die Schöpfer von Libra in gewissen Bereichen bewusst Kompromisse eingegangen sind, um sich in anderen Bereichen einen Vorteil zu verschaffen. Das gilt gerade auch für die betriebswirtschaftliche und die volkswirtschaftliche sowie die politische Dimension, wenngleich sich bisher viele Experten vor allem einem Zielkonflikt gewidmet haben: jenem zwischen Technologie und dezentraler Organisation. Libra unterscheidet sich nämlich stark von bestehenden Kryptowährungen wie Bitcoin, Ethereum und Co.

Keine «klassische» Kryptowährung

Libra wurde in den Medien meist als neue Blockchain-Währung vorgestellt (vgl. Box). Das stimmt nur bedingt. Verschiedene Experten haben darauf hingewiesen, dass Libra keine klassische Blockchain-Datenstruktur zugrunde liegt (Lopp 2019; Warski 2019). Das wird auch im Libra Whitepaper hervorgehoben: «Anders als frühere Blockchains, die als Sammlung von Trans-aktionsblöcken angelegt sind, ist die Libra-Blockchain eine einzelne Datenstruktur, die den Verlauf der Transaktionen und Zustände im Laufe der Zeit aufzeichnet» (Libra White Paper 2019).

Box 1:

Was ist eine Blockchain?

Eine Blockchain ist ein elektronisches Register, dessen Einträge chronologisch festgehalten und in Datenblöcken verknüpft werden. Distributed Ledger Technologie (DLT) erlaubt dabei unabhängigen Akteuren einen Konsens über die Richtigkeit der Einträge zu bilden, und zwar ohne auf eine zentrale Instanz zurückgreifen zu müssen; es gibt verschiedene Konsensverfahren, welche die Integrität der Einträge sicherstellen und verhindern, dass sie durch einzelne Teilnehmer manipuliert oder verfälscht werden (Anthamatten & Lago 2019).

Wie sicher und praktikabel der neue Ansatz ist, wird sich in den nächsten Monaten zeigen. Derzeit läuft ein Testnetz mit dem neuen Protokoll. Viele Kryptoenthusiasten werden nun Libra auf Herz und Nieren testen. Wichtig ist aus konzeptioneller Sicht, dass Libra sich in zwei zentralen Punkten von der bekanntesten Blockchain-basierten Währung Bitcoin unterscheidet: der Konsensfindung sowie der Governance.

- Statt über ein rechen- und energieintensives «Mining» (proof-of-work) werden bei Libra die Transaktionen zunächst in einem demokratischen Prozess der Gründungsteilnehmer verifiziert – dieser läuft im Hintergrund automatisch ab.

- Stehen Änderungen am System an, sind die jeweiligen Governance-Prozesse zum Teil ebenfalls im Libra-Protokoll festgehalten: Es gibt neben den eigentlichen Währungs-Token noch Investment-Token, über die nur die Mitglieder der Libra Association verfügen und mit denen gewisse Entscheidungsrechte direkt ausgeübt werden können (Die Libra Association 2019).

Der Vorteil eines solchen Systems mit geschlossenem Betreiberkreis sind geringere Energiekosten sowie höhere Kapazität. So soll Libra von Beginn weg rund 1000 Transaktionen pro Sekunde verarbeiten können – bei Bitcoin sind es derzeit 7 bis 10 (Anthamatten & Lago 2019), im Visa-Netzwerk um die 24’000 (Tapscott und Tapscott 2016).

Der Nachteil dieses Aufbaus ist, dass die Nutzer von Libra einen kollektiven Vertrauensvorschuss in die Mitglieder der Libra Association mitbringen müssen. Im Gegensatz zu Bitcoin ist Libra beim Start weder zensurresistent noch offen – es handelt sich zwar um privates digitales Geld, nicht aber um eine «klassische» Kryptowährung. Die Macher von Libra versprechen jedoch, von einem geschlossenen System innert fünf Jahren auf ein offenes und vollständig dezentralisiertes System zu wechseln (Libra White Paper 2019).

Im angestrebten offenen System soll auf eine Proof-of-stake-Konsensfindung gesetzt werden. Die richtigen Anreize werden dabei nicht durch den Einsatz kostspieliger Energie sichergestellt, sondern durch einen monetären Einsatz in der jeweiligen Währung, in diesem Fall Libra. Proof-of-stake birgt viele technische und spieltheoretische Herausforderungen, die bis heute einer Lösung harren. Auch Ethereum, die nach Marktkapitalisierung zweitgrösste Kryptowährung der Welt, versucht seit langem, auf einen Proof-of-stake-Algorithmus zu wechseln – bisher ohne Erfolg.

Obwohl noch nicht alle technologischen Probleme gelöst sind, legen Facebook und Co. aber den Silicon-Valley-Unternehmergeist an den Tag und machen einfach mal vorwärts. Damit schlagen sie einen Pflock ein, sammeln Erfahrungen und können sich im besten Fall einen grossen Vorsprung bei der Kundenadaption sichern. Im Gegenzug werden beim Thema Vertrauen – gerade aus Sicht der Kryptobranche – Kompromisse eingegangen.

Die Technologie alleine ist bei Libra kein Garant, dass mit der neuen Währung umsichtig umgegangen wird. Diese Vertrauenslücke versucht Libra durch die Aufteilung der Entscheidungsrechte an mehrere Firmen zu überwinden, die in einem Verein nach Schweizer Recht organisiert sind. Um eine gewisse Stabilität der Währung gewährleisten zu können, setzt Libra zudem noch auf ein weiteres, bekanntes Prinzip zur Vertrauensbildung bei der Schaffung von privatem Geld: Banking.

Eine Bank, und doch keine Bank

Der von den Libra-Mitgliedern gegründete Verein ist nicht nur ein Forum für die Governance der neuen Währung, sondern er stellt auch eine Verbindung zur physischen Welt dar. Die Währung Libra soll zu Beginn durch Wertschriften und Währungen von Staaten gedeckt werden (Die Libra Reserve 2019). Der Anlage-Pool heisst «Libra Reserve», und ist die Banking-Komponente von Libra. Denn auch eine traditionelle Bank hält auf ihrer Aktivseite verschiedene Finanzanlagen, um auf ihrer Passivseite geldähnliche Produkte wie beispielsweise Lohnkonti anbieten zu können. Die Macher von Libra erhoffen sich von diesem Aufbau mehr Stabilität im Kurs sowie mehr Vertrauen in die Werthaltigkeit von Libra.

Vereinzelt wurde darauf hingewiesen, dass Libra wegen der Libra Reserve wie eine Bank in das Problem von Bank Runs laufen wird. Diese Sicht greift zu kurz, denn Libra nimmt zwar gewisse Elemente des Bankings auf, aber eben nicht alle. So betreibt Libra nicht ein traditionelles Bankgeschäft, also kein «Fractional Reserve Banking», sondern kann eher mit «Narrow Banking» verglichen werden.

Narrow Banking ist ein Reformvorschlag des Finanzsystems, der in verschiedenen Formen daherkommt und im Nachgang auf die verheerenden Bankenpaniken vor der Grossen Depression der 1930er Jahre bekannt wurde (Pennacchi 2012). Meist wird dabei verlangt, dass Banken die Zahlungskonti ihrer Kunden mit Zentralbankgeld oder Staatsanleihen decken müssen – die Vollgeldinitiative war im Geiste eng mit Narrow Banking verwandt. Auch Libra will zumindest zu Beginn seine Reserven in sicheren Staatsanleihen und verschiedenen Weltwährungen halten.

Der Vergleich mit Narrow Banking stimmt allerdings nur zum Teil, denn im Gegensatz zu den Konti einer Narrowbank ist Libra de jurebilanzlosgelöstes Geld. Was heisst das genau? Die bisher von Libra veröffentlichten Dokumente lassen darauf schliessen, dass ein Libra für Herr und Frau Schweizer weder ein Wertrecht an einer Firma noch einen Kreditvertrag darstellt; für sie erwächst der Wert von Libras aus der Tatsache, dass diese bei Zahlungen akzeptiert werden. Nur vorbestimmte autorisierte Wiederverkäufer («authorized resellers») haben mit ihren Libra einen Anspruch auf die zugrundeliegenden Wertpapiere und Währungen in der Libra Reserve. Da ein Libra fungibel ist, also die einzelnen Libra wie ein einzelner Schweizer Franken nicht voneinander unterscheidbar sind, garantiert diese Struktur bis zu einem gewissen Grad sowohl Liquidität als auch Wertstabilität der neuen Währung.

Weil Libra eine Währung mit eigenem Nennwert (Denomination) ist und keinen festen Wechselkurs in andere Devisen garantiert, kann ein Libra auch kein Umtauschversprechen brechen. Der Aussenwert ist flexibel und wird entsprechend schwanken – wegen der Libra Reserve aber wohl nur in einem relativ engen Band. Das ist ein grosser Unterschied zu Geldmarktfonds und Bankkonti, bei denen das (implizite) Versprechen gilt, dass sie immer eins zu eins (at par) in die jeweilige Währung umgewandelt werden können, in der sie denominiert sind. Bei Libra trifft das nicht zu – Libra ist nicht ein gewöhnlicher stable coin, der versucht, eine bestehende Währung auf einem Krypto-Token abzubilden.

Interessant ist in diesem Zusammenhang, dass die Libra-Macher sich wohl vorstellen könnten, dereinst die eigene Währung von der Reserve zu trennen. So kann zumindest folgende Passage im Whitepaper gelesen werden:

«[Der Ansatz von Libra] ähnelt der Einführung anderer Währungen in der Vergangenheit. Um Vertrauen in eine neue Währung aufzubauen und in der Frühphase breite Akzeptanz zu erzielen, wurde garantiert, dass die Banknoten des Landes für Sachwerte wie Gold eingetauscht werden konnten.» (Libra White Paper 2019)

Libra will am Ende also nicht eine neue globale Bank werden, sondern hat in der Tat den ambitiösen Anspruch, eine neue globale Währung zu werden. Den privaten Akteuren zum Trotz ähnelt das Projekt damit stark einer staatlichen Zentralbank wie jener von Singapur, die ihre Währung mit einem Korb an Devisen absichert – im Falle von Singapur ist die Zusammensetzung des Währungskorbs geheim, um spekulative Angriffe auf die Währung zu verhindern. Auch wenn ein Bank Run wegen der Struktur von Libra ausgeschlossen ist, kommt Libra natürlich nicht ohne Risiken. Schliesslich kennt die Wirtschaftsgeschichte nicht nur viele Episoden von Banken-, sondern auch von Währungskrisen. Und es lauern noch weitere Gefahren. Kein Wunder also, haben sich schon diverse Regulatoren kritisch in Stellung gebracht.

Die Bank für Internationalen Zahlungsausgleich (BIZ), das Financial Stability Board (FSB), der britische Finanzregulator FCA und die Bank of England haben alle die Lancierung von Libra kritisch kommentiert (Economist 2019, Financial Times 2019a). Sie fürchten vor allem um die Systemstabilität. Laut Mark Carney, dem Gouverneur der Bank of England, sei diese gefährdet, sobald Libra erfolgreich wäre. Die Zeitschrift «Economist» (2019) rechnet vor, dass Libra im Bond-Markt über zwei Billionen Dollar schwer werden könnte, wenn jeder westliche Bankkontoinhaber ein Zehntel seiner Ersparnisse neu in Libra umschichten würde. Das wiederum hätte Auswirkungen auf die Bilanzen traditioneller Banken und könnte sich auf deren Kreditvergabe auswirken – beziehungsweise wegen deren knappen Eigenkapitaldecken die Stabilität des Finanzsystems beeinträchtigen.

Eine nicht zu unterschätzende wirtschaftliche Macht

Ausserdem wird von den internationalen Aufsichtsbehörden die Frage gestellt, ob Markteintritte von grossen Technologiekonzernen wie Facebook den Wettbewerb im Finanzsektor beeinträchtigen können. In einem vorab veröffentlichten Auszug aus ihrem neuesten Jahresbericht führt die BIZ beispielsweise aus, dass die Tech-Konzerne auch im Finanzsektor monopolähnliche Strukturen errichten könnten, indem sie die Reichweite ihrer bestehenden digitalen Plattformen nutzen, um rasch Skalenvorteile zu realisieren. Konkurrenten könnten so vom Markt abgeschirmt und neue Markteintritte erschwert werden (BIZ 2019).

Die BIZ erwartet in einem solchen Fall negative Wohlfahrtseffekte. Eine Monopolisierung würde eine beinahe perfekte Preisdiskriminierung erlauben, womit die Macher von Libra von den Nutzern die maximale Zahlungsbereitschaft für eine Zahlungsinfrastruktur abschöpfen könnten. Laut Hyun Song Shin, dem Leiter der BIZ-Forschungsabteilung, müssen deshalb neben traditionellen Fragen der Finanzstabilität auch Aspekte der Wettbewerbspolitik berücksichtigt werden (Financial Times 2019a).

Dass sich die Regulatoren plötzlich als Wettbewerbshüter im Finanzmarkt geben, zeigt bereits: Kann sich Libra etablieren, wird sich das auf die bisherigen gewichtigen Player im Finanzsektor auswirken. Von den traditionellen Banken ist niemand unter den Gründungsmitgliedern von Libra. Inwiefern das bewusst so gewählt wurde, ist unklar. Klar ist hingegen, dass das neue digitale Zahlungssystem die Banken tangieren könnte. Die Tech-Firmen schicken sich an, eine zentrale Kundenschnittstelle zu besetzen, die für diverse Finanzdienstleistungen genutzt werden kann.

Der Bundesverband der deutschen Banken zeichnet in einem kürzlich veröffentlichten Papier zu Libra ein düsteres Bild für die etablierten Finanzinstitute. Laut dem deutschen Pendant zur Schweizerischen Bankiervereinigung könnte Libra dazu führen, dass Banken Kundeninformationen verlieren und sich der Konsolidierungsdruck in der Branche weiter erhöht. Gefahr sehen die Autoren vor allem, wenn Libra wie die Banken Zugang zu den Zentralbankkonti erhalten sollte, denn dann würde «der komparative Vorteil der Banken ausgelöscht». Und sie fügen ganz am Ende ihrer Analyse hinzu: «Ohne eine alternative Digitalwährung, die von Banken und Staaten getragen wird, ist die Erfolgswahrscheinlichkeit Libras gross.» (Bundesverband deutscher Banken 2019: S. 6).

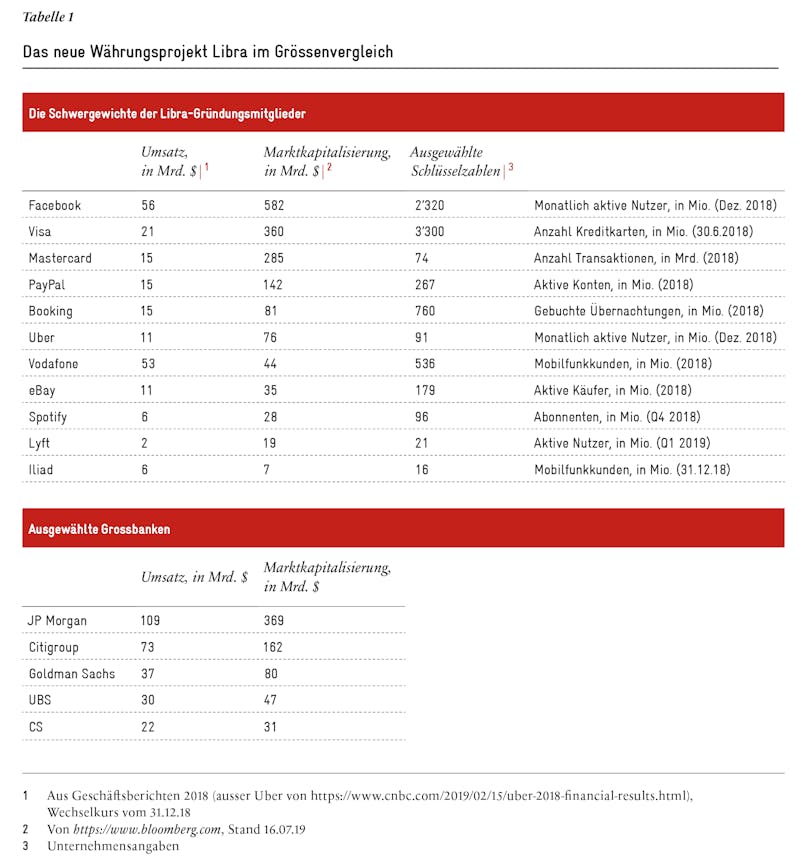

Für die etablierten Finanzinstitute dürfte Anlass zu Besorgnis geben, dass die Gründungsmitglieder bereits einen grossen Kundenstamm und gefüllte Kriegskassen ins Projekt miteinbringen – die wettbewerbsrechtlichen Bedenken der BIZ sind nicht unbegründet. Alleine die Zahlen von Facebook, das die Projektführerschaft für sich beansprucht, sind eindrücklich. Der US-Konzern zählt rund 2,4 Mrd. aktive Nutzer weltweit und weist bei einem jährlichen Umsatz von knapp 17 Mrd. $ eine Marktkapitalisierung von über 550 Mrd. $ auf. Zum Vergleich: Die Schweizer Grossbank UBS, einer der weltweit grössten Vermögensverwalter, kommt «nur» auf eine Marktkapitalisierung von gut 45 Mrd. Fr. (vgl. Tabelle 1).

Die verschiedenen Gründungsmitglieder bringen aber nicht nur Kunden und damit Netzwerk-Effekte mit ins Projekt ein, sondern auch komplementäre Fähigkeiten. So stellen die beiden Zahlungsdienstleister Visa und Mastercard sowie die Telekomfirmen Vodafone und Iliad ideale Partner dar, um die neue Währung an den Mann oder die Frau zu bringen. Diese Firmen kennen bereits die Identität ihrer Kunden und können deshalb regulatorische Vorgaben leichter umsetzen (Stichwort: Know-your-customer KYC und Anti-money-laundering AML).

Die beiden Taxiruf-Unternehmen Uber und Lyft sowie das Streaming-Unternehmen Spotify und die Buchungsplattformen der Booking Holdings wiederum bieten weltweit Dienstleistungen an, die in der neuen Währung bezahlt werden könnten. Diese Firmen haben mit ihren Ein- und Ausgaben in diversen Landeswährungen auch einen grossen Anreiz, die neue globale Währung zu unterstützen. Da die Gebühren und verrechneten Wechselkursdifferenzen hoch sind, besteht ein erhebliches Sparpotenzial. Libra könnte damit bei solchen internationalen Dienstleistern wie Uber oder Spotify rasch neue Nutzer gewinnen.

Schliesslich ist Facebook ebenfalls zentral für die Adaption von Libra. Gerade in Schwellen- und Entwicklungsländern ist Facebook für viele Firmen ein wichtiger E-commerce-Kanal (Bloomberg 2018). Hier wirkt der gleiche Effekt wie bei

Uber, Lyft und Spotify. Gleichzeitig erlaubt der Facebook Messenger eine Schnittstelle zu jedermann, was Peer-to-peer-Zahlungen ähnlich wie Twint in der Schweiz ermöglicht und zu einer noch grösseren Verbreitung von Libra beitragen könnte. Wie das funktionieren kann, hat Tencent in China bereits eindrücklich bewiesen.

Tencents WeChat dominiert den chinesischen Markt der Messaging Apps, weil es Social Media mit E-commerce- und Payment-Funktionalitäten kombiniert (Financial Times 2016). Der Alltag ist in China mittlerweile von den neuen Möglichkeiten geprägt: Wenn man sich kennenlernt, dann scannt man seinen WeChat QR-Code, und wer Süsskartoffeln an einem Strassenladen kauft, bezahlt ebenfalls mit WeChat – selbst die Bettler haben mittlerweile auf die neue Zahlungsform umgestellt und Schildchen mit einem QR-Code zur Hand. Analysten gehen davon aus, dass WeChat nicht nur wegen der leichten Bedienung und breiten Funktionalität erfolgreich wurde, sondern auch, weil WeChat auf vielen bestehenden Nutzern aufbauen konnte, und so von Anfang an Netzwerkeffekte zum Tragen kamen. Dies könnte ein Indiz für einen zukünftigen Erfolg von Libra sein. Schliesslich dominiert Facebook mit WhatsApp in vielen Ländern den Messaging-Markt, weshalb Netzwerkeffekte ebenfalls von Beginn weg wirken dürften.

Bei Libra mit am Start sind schliesslich noch eine Handvoll Nichtregierungsorganisationen. Diese geben dem Projekt einen humanitären PR-Anstrich und können die Adaption der neuen Währung in jenen Regionen unterstützen, wo viele Leute keinen oder nur einen sehr teuren Zugang zu traditionellen Bankdienstleistungen haben. Das Sparpotenzial ist besonders bei Auslandsüberweisungen in Entwicklungsländer hoch (Remittances). Laut Weltbank betrugen die weltweiten Durchschnittskosten, um 200 $ zu versenden, im ersten Quartal 2019 satte 7% (Weltbank 2019).

Bei der Lancierung von Libra wurde denn auch die Bereitstellung von günstigeren Finanzdienstleistungen für die Ärmsten der Welt gross hervorgehoben. Natürlich steckt dahinter ein Marketing-Kalkül – aber wohl nicht nur. Auch strategische Überlegungen dürften hinter diesem Vorgehen stehen. Der Markt für Zahlungsdienstleistungen ist schlicht weniger reif in Entwicklungsländern. Das vereinfacht den Markteintritt und bietet langfristig ein enormes Geschäftspotenzial.

In entwickelten Ländern wie der Schweiz dürfte die Nachfrage nach Libra zu Beginn hingegen relativ gering ausfallen. Hierzulande funktionieren Finanzdienstleistungen einwandfrei, und niemand hat auf eine neue Währung gewartet. Trotzdem sollten sich die hiesigen Finanzinstitute nicht in falscher Sicherheit wiegen. Schafft eine neue rein digitale Währung erst einmal in einzelnen Nischen oder in Entwicklungsländern den Durchbruch, steht sie in einer sehr guten Position, auch in entwickelten Ländern Fuss zu fassen. In der mittleren Frist dürften gewisse Einnahmen aus dem Cross-boarder-Geschäft unter Druck kommen – in der langen Frist könnte für die Banken aber mehr auf dem Spiel stehen.

2. Es geht um das grosse Ganze

Die Erschliessung bisher noch nicht mit Bankdienstleistungen versorgter Gebiete dürfte für Facebook und Co. nur der erste Akt sein. Der zweite Akt ist der wirklich Spannende, sowohl aus volkswirtschaftlicher als auch aus politischer Sicht. So wie Libra aufgesetzt wurde, kann die neue Währung nämlich auch als eine Wette auf den Zusammenbruch der etablierten Finanzordnung verstanden werden. Warum sonst sollen sich Facebook und Co. in vollem Bewusstsein der Schwierigkeiten für eine neue Währung mit eigener Denomination entschieden haben?

Dieser Ansatz macht die Einführung von Libra zu Beginn viel umständlicher. Es wäre einfacher gewesen, einen Dollar- oder Euro-Stablecoin auf den Markt zu bringen, denn der Wert dieser beiden Währungen ist in den Köpfen bereits verankert. Damit wäre sowohl in Entwicklungsländern als auch in Industriestaaten kein grosses Umdenken nötig gewesen. Gerade der Fall WeChat in China zeigt, dass ein solches digitales Abbild einer bestehenden staatlichen Währung rasch eine breite Masse erreichen kann.

Ein harziger Start ist programmiert

Mit einer Währung mit eigener Denomination gilt es, grosse kognitive Hürden zu überwinden. Die Menschen müssen sich vom liebgewordenen Status quo lossagen, Vertrauen in das neue Geld aufbauen und ihre innere Masseinheit anpassen: Einen Kaffee mit 2.20 Dollar in Krypto-Token zu zahlen, ist intuitiv, aber dafür 3.45 Libra ausgeben? Ein solcher Wechsel braucht Zeit und stellt hohe Anforderungen an jede neue Währung.

Libra muss dafür zuerst das Vertrauen der Nutzer in die Werthaltigkeit und Stabilität der neuen Währung gewinnen und dann aufrechterhalten – das dürfte gerade deshalb schwierig werden, da viele Menschen Facebook nach den diversen Datenskandalen nicht mehr über den Weg trauen. Zudem müssen die neuen Zahlungsdienstleistungen einfacher zu bedienen oder kostengünstiger sein, damit überhaupt erst ein Wechsel stattfindet. Schliesslich gilt es mit diesen Vorteilen eine kritische Masse an Kunden zu gewinnen, um so Netzwerkeffekte ins Rollen zu bringen.

Das alles stellt eine unternehmerische Herkulesaufgabe dar. Gelingt diese aber, stellt das einen Wendepunkt dar. Dann hätte Libra den Sprung zu einer eigenen Währung geschafft. In diesem Fall könnten Facebook und Co. wie die Zentralbanken im 20. Jahrhundert versuchen, ihre Währung nach und nach von der Deckung zu entkoppeln: Im Falle von Dollar und Schweizer Franken war das der langsame Abschied von den Edelmetallen, im Falle von Libra wäre es wohl zuerst eine Umschichtung der Libra Reserve in renditehöhere Anlagekategorien, später vielleicht sogar ein sukzessiver Abbau dieser Rücklagen. Damit könnten die Mitglieder von Libra künftig den vollen Gewinn der Geldschöpfung (die sogenannte Seigniorage) realisieren.

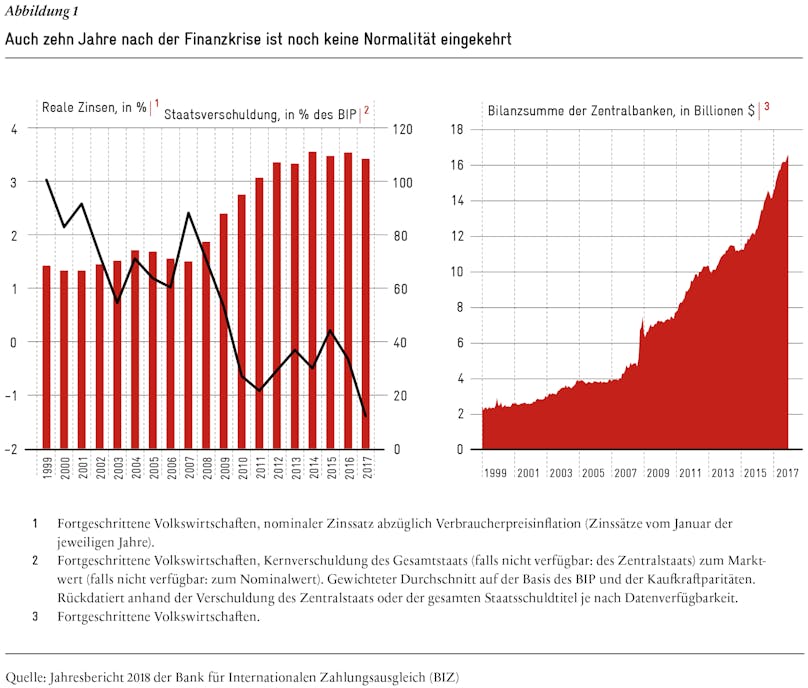

Noch bedeutender wäre bei einer proaktiven Umschichtung der Libra Reserve aber, dass sich Facebook und Co. in eine gute Situation für die nächste Finanzkrise gebracht hätten. Das heutige auf den traditionellen staatlichen Währungen basierende Finanzsystem ist schliesslich alles andere als kerngesund. Die globalen Schuldenstände steigen seit Jahrzehnten ungebremst, die Zentralbankbilanzen haben Dimensionen angenommen, die bisher als undenkbar galten, und negative Zinsen sind längst zur Normalität geworden (vgl. Abbildung 1). In welchem Kleid die nächste Krise kommt, ist unabsehbar. Die hohe Verschuldung sowie die Situation bei den Zentralbanken sind aber ein Indiz dafür, dass bei der nächsten Krise auch die etablierten Währungen unter Druck kommen könnten. Das wiederum könnte eine Opportunität für eine private Währung darstellen, falls es ihr im Vorfeld gelingt, Vertrauen zu schaffen und eine effiziente und stabile Zahlungsinfrastruktur aufzubauen.

Für private Währungsprojekte wird zentral sein, wie sie sich auf eine allfällige Finanzkrise vorbereiten, und wie dynamisch ihre Entscheidstrukturen in einer Situation wie 2008 sind. Wie die internationalen Regulatoren bereits befürchten, dürften sich die privaten Währungen gleichzeitig auch auf die Stabilität des bestehenden Systems auswirken. Je nachdem, wie bedeutend private Währungen wie Libra in den nächsten Jahren werden, könnten diese entweder eine Systemkrise verursachen oder beschleunigen. Kein Wunder, sind neben den Regulatoren auch die Politiker hellhörig geworden – auch Wochen nach der Ankündigung von Libra reisst die Kritik nicht ab.

Die Politik als aufmerksamer Beobachter

Die politischen Akteure beobachten mit Argusaugen das Währungsprojekt von Facebook und Co. (Bloomberg 2019). Einige befürchten, dass Libra die systemrelevanten Banken in Bedrängnis bringen und den geldpolitischen Spielraum der Staaten empfindlich einschränken könnte. Vor allem Finanzpolitiker in den USA sind kritisch eingestellt. Maxine Waters, die Vorsitzende des US-Finanzausschusses, unterstellt Libra, die nationale Sicherheit zu gefährden, ein Risiko für die Cybersicherheit zu sein und den Datenschutz zu torpedieren.

Dass Facebook als Galionsfigur von Libra auftritt, erweist sich in der politischen Arena als schwere Hypothek. So erklärte Sherrod Brown, ein Demokrat im Senats-Bankenausschuss, kurzerhand, Facebook seien offenbar Reichtum und Macht zu Kopf gestiegen (Handelsblatt 2019). Vielen Politiker gilt dem Datenschutz momentan die Hauptsorge. Facebook habe bereits in der Vergangenheit wiederholt den Schutz der Daten von Milliarden von Menschen mit Füssen getreten, weshalb auch bei Libra mit groben Datenschutzverletzungen zu rechnen sei, so der Tenor (Bloomberg 2019).

Auch in Europa sind kritische Stimmen zu hören, beispielsweise vom deutschen EU-Parlamentarier Markus Ferber (Bloomberg 2019). Er prognostiziert, dass Facebook eine Schattenbank werden könnte, die Regulierungen umschifft. Der französische Finanzminister Bruno Le Mair zeigt sich derweil besorgt um die staatlichen Währungen und will verhindern, dass Libra dem Euro oder dem Dollar Konkurrenz macht. Deshalb fordert er die Zentralbanken weltweit auf, zu untersuchen, ob die neue Facebook-Währung ein allfälliges Einfallstor für Geldwäscherei- und Terrorismus-Finanzierung sein könnte (Bloomberg 2019). Facebook hat dazu bereits kommuniziert, dass es eine technologische Lösung für das Anonymitätsproblem ihrer Blockchain-Plattform in petto hätte und Identitäten verifiziert werden könnten (CNN 2019). Diese regulatorischen Anforderungen stehen jedoch in einem Spannungsfeld zu den – ebenfalls von den Regulatoren verlangten – Forderungen nach einem besseren Schutz der Privatsphäre.

Neben Datenschutz und Systemstabilität stehen für die Regierungen in Europa und den USA auch handfeste Interessen auf dem Spiel. Würde Libra einst zum Erfolg und sich dessen Reservepolitik zunehmend von den traditionellen Währungen verabschieden, könnte das den Geldschöpfungsgewinn der Staaten erheblich mindern. Die Beträge sind keineswegs unerheblich: In der Schweiz schüttet die Schweizerische Nationalbank (SNB) derzeit eine Milliarde Franken jährlich an Bund und Kantone aus.

Da der Dollar noch immer die Weltreservewährung darstellt, ist die Seigniorage vor allem in den USA von grosser Bedeutung – der französische Finanzminister Valéry Giscard d’Estaing sprach in den 1960er Jahren sogar von einem «exorbitanten Privileg». Kein Wunder, hat vor kurzem auch der amtierende US-Präsident Donald Trump die internationale Vormachtstellung des Dollars hervorgehoben und erklärt, dass es in den USA nur eine richtige Währung gebe (Trump 2019).

3. Die Bedeutung von Libra für die Schweiz

In der ganzen Aufregung um Libra spielt auch die Schweiz eine Rolle. Schliesslich ist die Libra Association ein Schweizer Verein mit Sitz in Genf. Das an sich ist für den hiesigen Standort natürlich äusserst erfreulich. Das Land kann sich so einmal mehr als fortschrittlichen und technologiefreundlichen Standort positionieren. Die Schweiz dürfte damit aber auch internationale Aufmerksamkeit auf sich ziehen, hat doch der Standortentscheid von Libra einzelne Politiker in den USA bereits zu zynischen Bemerkungen verleitet.

Die USA und die EU haben derzeit zwar selber genügend Möglichkeiten, Libra Steine in den Weg zu legen. Aber ob diese Mittel tatsächlich das ganze Projekt stoppen können, ist ungewiss. Gut möglich, dass die westlichen Regierungen nur bewirken, dass Libra zu Beginn in ihren Ländern nicht verfügbar sein wird. Damit wären aber die langfristigen Risiken für den etablierten Finanzsektor nicht gebannt. Ob deshalb die Schweiz als Domizilstaat der Libra Association unter politischen Druck geraten wird, ist ungewiss.

Die Finma ist involviert

Vor der Schweizer Politik werden aber die Schweizer Regulatoren gefordert sein. Die Eidgenössische Finanzmarktaufsicht (Finma) steht mit den Libra-Verantwortlichen bereits in Kontakt. Usanzgemäss äussert sich die Finma abernicht öffentlich zu einzelnen Anbietern oder Bewilligungsverfahren. David Marcus, der Chef von Calibra, bestätigte in einer Anhörung vor dem Bankenausschuss des US-Senats, dass die Libra Association in der Schweiz reguliert und von der Finma überwacht werden soll (Marcus 2019). Marcus dürfte sich bei der Finma um einen sogenannten «no action letter» bemühen – ein solcher «Freibrief» ist zwar nicht notwendig, bietet aber eine gewisse Rechtssicherheit, weshalb in der jüngeren Vergangenheit viele Akteure in der Kryptobranche diesen Weg gewählt haben.

Die Finma wird sowohl die Libra Association als auch den Libra-Token beurteilen müssen. Während es sich dabei aus geldtheoretischer Sicht um eine Währung mit kontrolliertem Float und Währungskorb handelt, stellen sich aus regulatorischer Sicht schwierige rechtliche Fragen. Da Libra eine eigene Denomination darstellt, die nicht in einem fixen Verhältnis zu anderen Währungen steht, würde die Währung nach Finma-Klassifizierung eigentlich als Zahlungs-Token gelten. Allerdings stellt ein Libra gleichzeitig einen (indirekten) Anspruch auf einen Währungskorb dar und könnte deshalb auch als Fremdwährungs-Derivat klassifiziert werden.

In diesem Kontext ist interessant, wie die Finma das Verhältnis der autorisierten Wiederverkäufer zur Libra Association einordnet. Laut Libra Dokumenten ist offenbar geplant, dass nur diese direkt mit der Libra Reserve interagieren – die autorisierten Wiederverkäufer erinnern damit ein wenig an die Primary Dealers in den USA, das sind jene Finanzinstitutionen, die einen privilegierten Zugang zur Fed haben. Während also ein Libra für Herr und Frau Schweizer ein Zahlungstoken ohne durchsetzbare Rechte ist, stellt ein Libra für die autorisierten Wiederverkäufer ein noch nicht abschliessend definiertes Recht auf einen Anteil an der Libra Reserve dar. Diese juristische Gemengelage dürfte die Finma noch länger beschäftigen.

Szenarien zu Libra und der SNB

Auch für die SNB stellt Libra eine Herausforderung dar – allerdings nur, wenn das Projekt einen gewissen Erfolg verbuchen kann. Sollte die Libra Reserve nämlich dereinst auch Schweizer Franken halten wollen, taucht für die SNB plötzlich ein bedeutender neuer Spieler auf dem Devisenmarkt auf. Die Libra Reserve könnte im Falle eines Erfolgs schnell mehrere hundert Milliarden Dollar schwer werden – zum Vergleich: Bereits Bitcoin weist derzeit eine Marktkapitalisierung von rund 200 Mrd. $ auf (Coindesk 2019b). Wie Benoît Cœuré, Direktoriumsmitglied der Europäischen Zentralbank, jüngst zu Libra erklärte, könnten solche privaten Währungsprojekte zudem die Transmissionsmechanismen der Geldpolitik beeinflussen (Financial Times 2019b).

Je nachdem, ob und in welchem Umfang Libra Schweizer Franken als Reservewährung hält, könnte die SNB vorerst von einer höheren Seigniorage profitieren. Auf eine gewisse Weise würde der Libra damit die Schweizer Währung digitalisieren und internationalisieren, was zu einer grösseren Verbreitung und damit höheren Geldschöpfungsgewinnen führte. Gleichzeitig dürfte in einer Krisensituation der Druck auf die SNB zunehmen. Die digitale Natur von Libra könnte Fluchtbewegungen in die neue Währung wohl vereinfachen, was einerseits die Stabilität und Kreditvergabefähigkeit des traditionellen Bankensektors beeinträchtigen und, je nach Reservepolitik, zu einer rasanten Zunahme der Nachfrage nach Schweizer Franken führen kann; Stützungsmassnahmen für den Finanzplatz sowie geldpolitische Zinsentscheide würden vermehrt nur noch indirekt wirken.

Die Herausforderungen für die SNB würden grösser, wenn mehr private Währungen dem Beispiel von Libra folgen – bereits wird spekuliert, ob Google, Microsoft, Apple oder Amazon ein ähnliches Projekt planen. Viele der neuen Akteure auf dem Währungsmarkt dürften dann versucht sein, ihre neuen Währungen mit Schweizer Franken zu hinterlegen. Gut möglich, dass die Stabilität des Frankens dabei attraktiv wirkt und zu einer starken Gewichtung im Währungskorb führt. Da Libra und dessen Nachahmer mehrheitlich mit ausländischen Devisen gekauft werden, würde sich dadurch der Aufwertungsdruck auf den Franken weiter erhöhen. Der SNB bliebe als Mittel der Wahl wohl nur eine weitere Ausdifferenzierung oder Erhöhung der Negativzinsen, was aber mit erheblichen Nebenwirkungen auf die Schweizer Wirtschaft einhergehen würde (z.B. Überhitzung im Immobilienmarkt).

4. Ein Blick nach vorne

Mehr als zehn Jahre sind ins Land gezogen, seit Bitcoin aus der Taufe gehoben wurde. Als flapsiges Währungsexperiment von wirren Tech-Köpfen belächelt, zeigt sich immer mehr, dass damit eine Innovationswelle losgetreten wurde, die bis heute anhält. Inspiriert von Bitcoin und Co ist Libra wohl nur das erste Projekt, das mit der Unterstützung schlagkräftiger Konzerne im Hintergrund das Potenzial birgt, das globale Währungsgefüge zu beeinflussen. Die etablierten Akteure auf dem Finanzmarkt sehen die neuen Währungen zu Recht als Herausforderung.

Die Wahrscheinlichkeit ist deshalb gross, dass die Politik bereits in den nächsten Monaten Libra einen Riegel schieben wird. Viele der Reaktionen von Regulatoren und Volksvertretern deuten darauf hin, dass das neue Projekt zumindest einen harzigen Start erwartet. Ob der Geist damit zurück in die Flasche gebracht wird, ist allerdings unklar. Einerseits könnte der Libra, selbst wenn er nur in gewissen Regionen lanciert würde, sich in der langen Frist dennoch zu einer weltweit genutzten Währung mausern. Andererseits dürfte es mit dem Währungsprojekt namhafter Tech-Konzerne zunehmend schwieriger werden, solche technologiegetriebene Initiativen im Finanzsektor zu verhindern.

Eine Herausforderung für den etablierten Finanzsektor

Wie Calvin nur ein Reformator unter vielen war, ist auch Libra nur ein Finanzinfrastruktur-Projekt unter vielen. In welcher Form sich die Reformation des Finanzsystems manifestieren wird, kann heute niemand vorhersehen. Neben privaten digitalen Währungen wie Libra könnten auch klassische Kryptowährungen an Bedeutung gewinnen. Projekte wie Ethereum, Tezos, Neo, Eos, Dfinity oder Cardano arbeiten unter Hochdruck daran, die von Bitcoin bekannten Probleme von schlechter Skalierbarkeit und hohem Energieverbrauch zu lösen.

Grundsätzlich ist bei all diesen Projekten zwischen der Währung und der Infrastruktur zu unterscheiden. Nach heutigem Wissensstand fallen bei Libra diese beiden Konzepte zusammen. Die neue Libra-Infrastruktur erlaubt zwar eine gewisse Programmierbarkeit der Geldflüsse (Stichwort: Smart Contracts), derzeit scheint es aber, als wäre das Netzwerk ausschliesslich auf die eigene Währung Libra ausgerichtet. Das ist bei anderen dezentralen Infrastrukturen nicht der Fall. So können zum Beispiel auf der Ethereum-Infrastruktur private oder auch staatliche Währungen emittiert werden, die dann global im Netzwerk handelbar sind.

Ob eine private Währung auf einer eigenen Infrastruktur oder einer fremden herausgegeben wird, ist aus volkswirtschaftlicher Sicht zwar nicht unbedeutend. Viel wichtiger ist aber die Frage, ob sich eine private Währung als stabil und die darunterliegende Infrastruktur als effizient erweist. Ist das der Fall, wird das die etablierten Finanzinstitutionen herausfordern. Die wirkliche Herausforderung besteht dabei weniger bei den Zentralbanken, die ja direkt digitales Geld emittieren könnten, als bei den traditionellen Banken, die heute wegen ihres exklusiven Zugangs zu digitalem Zentralbankgeld eine zentrale Rolle im Zahlungsverkehr einnehmen. Diese privilegierte Position dürfte in Frage gestellt werden. Sobald sich eine neue Zahlungsinfrastruktur als leistungsfähiger herausstellt, könnte das traditionelle Zahlungssystem der Banken unter Druck kommen.

Der Wettbewerb um die beste Zahlungsinfrastruktur dürfte sich schliesslich auf das Verhältnis der verschiedenen Geldfunktionen auswirken. In der ökonomischen Theorie hat Geld eine Funktion als Zahlungsmittel, Wertaufbewahrungsmittel und Masseinheit. Würden nun neue private Währungen einen effizienteren Weg darstellen, Transaktionen zu begleichen, könnten die traditionellen Währungen ihre Funktion als Zahlungsmittel immer mehr einbüssen.

Dieses Szenario scheint heute vielleicht weit hergeholt zu sein. Doch in Zukunft dürften vermehrt Zahlungen von Maschinen ausgelöst werden. Ein Beispiel wären Automobile, die automatisch Gebühren für die Strassennutzung oder die Abgasbelastung begleichen. Bei solchen Zahlungen können im Hintergrund Algorithmen jeweils die idealen Abwicklungsmöglichkeiten der Transaktion durchgehen. Für Maschinen ist es ein leichtes, mit mehreren Währungen zu kalkulieren und die entsprechenden Transaktionskosten zu vergleichen: Die kognitive Hürde eines Zahlungssystems mit eigener Währung ist in einer Welt des «Internets der Dinge» niedriger angesetzt als früher.

Neue Währungen könnten damit in gewissen Situationen die Geldfunktion als Zahlungsmittel übernehmen. Als Masseinheit für Menschen hingegen dürften staatliche Währungen wie der Franken ihre bedeutende Rolle behalten, nur schon deshalb, weil Steuern und staatliche Gebühren wohl weiterhin in der nationalen Währung verrechnet werden. Hier besteht ein starker Netzwerkeffekt, da verschiedene westliche Länder mittlerweile bei Staatsquoten von um die 50% angelangt sind.

Vielleicht werden die staatlichen Währungen auch ihre Funktion als Wertaufbewahrungsmittel verteidigen – «vielleicht» deshalb, weil gerade die Funktion des Geldes als Wertaufbewahrungsmittel in einer zunehmend digitalisierten Welt an Bedeutung verlieren könnte. Führen die neuen Infrastrukturen tatsächlich zu massiv geringeren Transaktionskosten, wird wohl ein geringer Teil des Vermögens als heute in Geld gehalten. Schliesslich können bei Liquiditätsbedarf jederzeit, automatisiert und zu geringen Kosten Vermögenswerte verkauft werden. Gleichzeitig haben nicht-monetäre Vermögenswerte den Vorteil, in der Regel einen positiven Ertrag abzuwerfen. Aus wirtschaftstheoretischer Sicht würde die Ökonomie dann mehr und mehr den neoklassischen Modellen ähneln: Geld würde zum neutralen Schmiermittel werden.

Nicht einer «Libralisierung», sondern einer Liberalisierung Hand bieten

Aus liberaler Sicht ist sowohl ein intensiverer Währungswettbewerb, als auch der oben skizzierte Markt der Zahlungsinfrastrukturen zu begrüssen. Das heutige Finanzsystem mit dem gewaltigen Regulierungswerk und den (impliziten) Staatsgarantien hat nicht mehr viel mit einem Markt gemein, weshalb ja gerade die Kosten für gewisse Dienstleistungen derart hoch sind. Die Digitalisierung und Dezentralisierung hat das Potenzial, die dynamischen Wettbewerbskräfte auf dem Finanzmarkt zu stärken – zum Wohle aller.

Zugleich birgt aber gerade ein Projekt wie Libra mit marktmächtigen Tech-Konzernen im Hintergrund auch Gefahren. Neben wettbewerbsrechtlichen Aspekten sind das in diesem Fall datenschutzrechtliche Probleme und das Entstehen systemischer Risiken. Im Bereich des Wettbewerbsrechts und des Datenschutzes stellen die derzeitigen Entwicklungen allenfalls einen willkommenen Anlass dar, alte Zöpfe abzuschneiden und die Gesetze noch konsequenter technologieneutral zu formulieren. Im Bereich der systemischen Risiken dürfte hingegen mehr Arbeit anstehen.

Die heutige Regulierung systemischer Risiken ist zu sehr auf einzelne Kategorien von Finanzinstituten ausgerichtet. Schon in den vergangenen Jahrzehnten hat sich dieser Ansatz als mangelhaft herausgestellt – so wurden im Vorfeld der Finanzkrise von 2008 trotz umfangreicher Regulierung gewaltige systemische Risiken aufgetürmt. Da die neuen Zahlungsinfrastrukturen und privaten Währungen die Desintermediation alter Wertschöpfungsketten im Finanzbereich forcieren dürften, werden sie wohl auch die Probleme des bisherigen institutionsbasierten Ansatzes akzentuieren.

Diese Herausforderungen dürfen nicht ignoriert werden, sollten aber keineswegs zu einer Blockadepolitik gegenüber neuen Finanztechnologien führen. So, wie sich die Zentralbanken den neuen Begebenheiten umsichtig anpassen müssen, gilt es auch bei der Regulierung systemischer Risiken, neue Wege einzuschlagen. Die Lancierung von Libra sollte als Weckruf verstanden werden. Vieles spricht derzeit zwar gegen einen Erfolg von Libra, aber selbst wenn das Projekt krachend scheitern sollte: Der digitale Wandel ist im Finanzsektor nicht mehr aufzuhalten. Das ist auch gut so, denn wenn neue Technologien eine effizientere Abwicklung von Transaktionen erlauben, wird das zu Wohlfahrtsgewinnen führen. Gerade die Schweiz als kleine offene Volkswirtschaft mit grosser Kompetenz im Finanzwesen ist gut beraten, die anstehenden Veränderungen mit offenen Armen zu empfangen. Nur so wird sie die Möglichkeit erhalten, den Wandel auch in ihrem Sinne zu gestalten.

Eine Druckausgabe dieses Analyseblogs inkl. Literaturangaben kann hier als pdf heruntergeladen werden.