«Heiratsstrafe abschaffen – Vollsplitting einführen» lautet die Parole einer in der politischen Mitte angesiedelten Partei. Dieser Slogan bringt es auf den Punkt: Beim Splitting steht die Abschaffung der Heiratsstrafe im Vordergrund, nicht aber der Erwerbsanreiz für Frauen.

Das Vollsplitting ist eine Form der gemeinsamen Veranlagung, bei der das Gesamteinkommen eines Ehepaars erst durch zwei geteilt wird, um die darauf entfallende Einkommenssteuer zu berechnen; anschliessend wird die Steuerschuld verdoppelt. Es ist unbestritten, dass dieses Vorgehen die steuerliche Benachteiligung von verheirateten gegenüber unverheirateten Paaren aufhebt. Vielmehr werden Ehepaare beim Vollsplitting entlastet – angesichts der Steuerprogression vor allem jene mit einer ungleichen Einkommensverteilung. Das Splitting begünstigt also eine Rollenaufteilung, die von immer weniger Paaren gelebt wird.

Splitting senkt die Steuerlast des Zweiteinkommens kaum

Die Tatsache, dass beim Splitting jeder Partner, jede Partnerin jeweils die Hälfte des Gesamteinkommens versteuert, könnte auf den ersten Blick dazu verleiten, dieses Steuermodell als fördernd für die Gleichstellung zu erachten – denn halb und halb klingt erst einmal fair. Bei genauerem Hinsehen fällt jedoch auf, dass dem nicht so ist: Denn auch beim Splitting unterliegt das Zweiteinkommen – in der Regel jenes der Ehefrau – einer hohen Steuerlast, was mit negativen Erwerbsanreizen einhergeht.

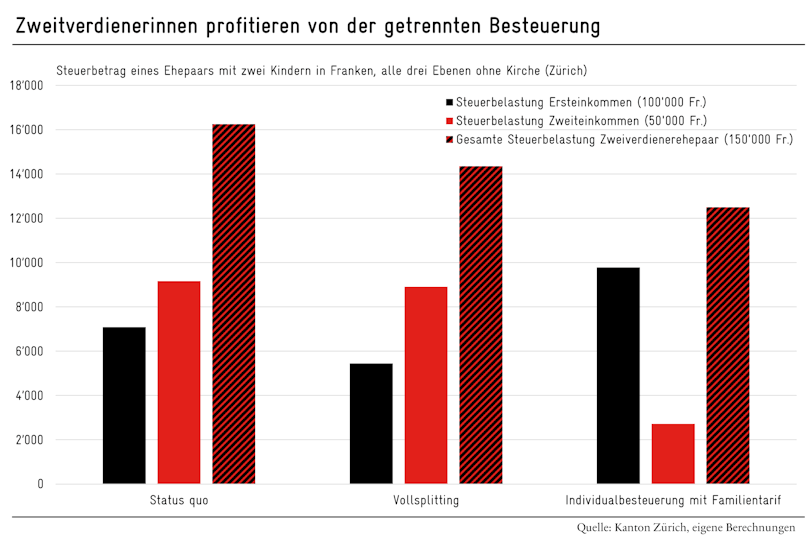

Dies zeigt sich in nachfolgender Grafik am Beispiel eines Ehepaars mit zwei Kindern, wohnhaft in der Stadt Zürich, bei dem der Mann ein jährliches Einkommen von 100’000 Franken hat. Im heutigen System gehen rund 7% des Einkommens des Ehepaars ans Steueramt (schwarzer Balken). Bei Einführung des Splittings würde die steuerliche Belastung des Einverdienerehepaars auf 5,5% sinken.

Doch wie verändert sich die Steuerlast der Familie, wenn sich die Ehefrau nun entscheidet, eine Erwerbsarbeit mit einem Jahreseinkommen von 50’000 Franken aufzunehmen? Aufgrund der gemeinsamen Veranlagung und des progressiven Steuertarifs steigt die steuerliche Gesamtbelastung des Ehepaars im heutigen System auf 10,8% (rot-schwarzer Balken). Durch die Erwerbsaufnahme der Frau bezahlt das Ehepaar also zusätzliche rund 9000 Franken ans Steueramt (roter Balken), was 18,3% des Zweiteinkommens entspricht.

In einem Splittingsystem wäre die Gesamtsteuerlast mit 9,6% (14’400 Fr.) des Einkommens zwar etwas tiefer, jedoch hätte der Systemwechsel nur geringe Auswirkungen auf die Besteuerung des Zweiteinkommens – die steuerliche Belastung würde im Vergleich zum heutigen System gerade mal um 256 Franken sinken, womit der Lohn der Ehefrau nach wie vor einer hohen Steuer von 17,8% unterliegt.

Bei der gemeinsamen Veranlagung – und somit auch beim Splitting – wird das Einkommen des Zweitverdienenden also höher besteuert als jenes des Erstverdienenden. Gerade weil verheiratete Frauen (vor allem Mütter) ihr Arbeitsangebot bei einer Veränderung des Einkommens stärker anpassen als Männer, wäre es ökonomisch jedoch sinnvoller, wenn (verheiratete) Frauen tiefer besteuert würden als Männer.

Individualbesteuerung schafft Erwerbsanreize

Genau dies trifft zu, sobald die Ehepartner getrennt veranlagt werden: Bei einer Individualbesteuerung mit Familientarif (Ecoplanmodell) ist die Besteuerung des Zweiteinkommens mit 5,4% (2700 Fr.) um mehr als zwei Drittel tiefer als es bei einer gemeinsamen Veranlagung der Fall wäre – und liegt damit deutlich unter der Steuerlast des Ersteinkommens (vgl. Abbildung). Die Erwerbsanreize sind also für Zweitverdienerinnen bei der Individualbesteuerung deutlich höher als bei der gemeinsamen Veranlagung.

Die Einführung der Individualbesteuerung auf Bundesebene würde schätzungsweise mit einer Zunahme der Erwerbstätigkeit um 19’000 Vollzeitstellen einhergehen, womit der Beschäftigungseffekt rund 60% grösser ist als beim Übergang zum Vollsplitting. Würde die Individualbesteuerung auf allen Ebenen eingeführt, könnten bis zu 60’000 zusätzliche Vollzeitstellen geschaffen werden. Dies entspricht einer Ausweitung des Erwerbspensums um 20% (z.B. von 60% auf 80%) bei 300’000 erwerbstätigen Frauen, sprich: Beinahe jede siebte erwerbstätige Frau könnte ihr Pensum erhöhen.

Nicht die Heiratsstrafe, sondern die Chancengleichheit in den Fokus stellen

Ein Systemwechsel kann mit tieferen Steuereinnahmen verbunden sein, vor allem wenn man die Mehrbelastung bestimmter Haushaltskonstellationen vermeiden will. Ein Wechsel zum Splitting wäre auf Bundesebene (zu heutigen Tarifen) mit fast doppelt so hohen Mindereinnahmen (1,4 Mrd. Fr.) verbunden als dies beim Übergang zur Individualbesteuerung der Fall wäre (780 Mio. Fr.). Aufgrund der niedrigeren Steuerausfälle und der höheren Erwerbszunahme weist die Individualbesteuerung klar das bessere Kosten-Nutzen-Verhältnis aus als das Splitting: Die Steuerausfälle pro zusätzliche Vollzeitstelle sind bei der Individualbesteuerung mit 40’000 Franken rund dreimal tiefer als beim Vollsplitting.

Der Abbau von negativen Erwerbsanreizen für Frauen ist einerseits ein wichtiger Schritt zu mehr Gleichstellung im Erwerbsleben. Andererseits darf in einer Zeit des drohenden Fachkräftemangels das Potenzial der vielen gut ausgebildeten Frauen in der Schweiz nicht aufgrund fehlender Erwerbsanreize ungenutzt bleiben. Bei Anpassungen im Steuersystem sollte deshalb nicht die Abschaffung der Heiratsstrafe im Vordergrund stehen; vielmehr muss der Systemwechsel als Investition in die Gleichstellung gesehen werden.

Weiterführende Informationen zum Thema finden Sie in unserer Publikation «Frauenfeindliche Familienbesteuerung».