«Spare in der Zeit, so hast du in der Not». Diese Weisheit scheint die Bundesverwaltung seit der Einführung der Schuldenbremse verinnerlicht zu haben: Der Bundeshaushalt weist seit 2006 keine strukturellen Defizite mehr auf, und die Schuldenquote wurde auf das Niveau Mitte der 1990er Jahre reduziert. Eine vorbildliche Leistung, könnte man meinen – vor allem in Zeiten, in denen viele Staaten mit hohen Schuldenbergen zu kämpfen haben.

Trotzdem – oder gerade deswegen? – werden immer wieder Stimmen laut, die für eine Lockerung der Schuldenbremse, eine Erhöhung der Staatsausgaben und eine Reduktion des Schuldenabbaus plädieren – und zwar nicht nur hierzulande: In Deutschland etwa wird heftig darüber diskutiert, ob die Schuldenbremse auch eine Investitionsbremse sei. Am Beispiel der Schweiz lässt sich jedoch zeigen, dass die Schuldenbremse keinesfalls zu mangelnden Investitionen führen muss: Die Bundesausgaben für Bildung und Forschung sowie für Verkehr in Prozent des BIP sind im vergangenen Jahrzehnt (trotz leichter Schwankungen) konstant geblieben.

Finanzpolitischer Spielraum ist hilfreich in Finanzkrisen

Eine Finanzpolitik, die sich durch ein ausgeglichenes Budget und eine tiefe Schuldenquote charakterisiert, bringt einem Staat durchaus Vorteile – vor allem in der «Not». Dies zeigen Romer und Romer (2019), indem sie den Zusammenhang der Schuldenquote und der fiskalpolitischen Reaktion auf eine Finanzkrise anhand von OECD-Daten seit 1980 untersucht haben.

Ihre These lautet folgendermassen: Staaten mit einer tieferen Schuldenquote weisen einen höheren finanzpolitischen Spielraum auf und können dementsprechend bei Anspannungen am Finanzmarkt einfacher eine expansivere Fiskalpolitik betreiben als solche mit hohen Schuldenquoten – letztere verfolgen in Krisenzeiten nicht selten eine restriktive Fiskalpolitik, was die negative wirtschaftliche Entwicklung noch verstärkt.

Zudem fallen die wirtschaftlichen Auswirkungen einer Finanzkrise in Staaten mit einer niedrigen Schuldenquote meist milder aus als in hochverschuldeten Ländern – teilweise wohl als Folge der unterschiedlich ausgeprägten Fiskalpolitik. Während das BIP bei einem Staat mit tiefer Verschuldung (25% des BIP) als Nachwirkung einer Finanzkrise üblicherweise um weniger als 1% fällt, verzeichnet ein Land mit einer hohen Verschuldung (95% des BIP) eine BIP-Einbusse von rund 7%.

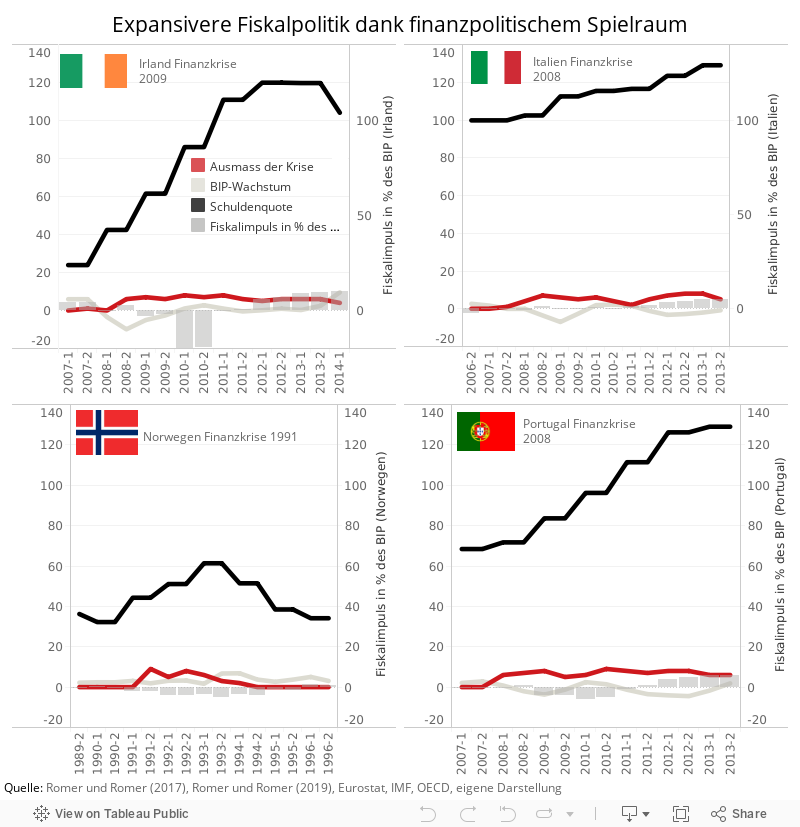

Besonders gut sind die Zusammenhänge zwischen Fiskalpolitik, Anspannungen am Finanzmarkt, Wirtschaftswachstum und Schuldenquote an folgenden vier Beispielen zu erkennen: Italien, das bereits vor 2008 eine hohe Schuldenquote aufwies, reagierte auf die Finanzkrise anfangs sehr zurückhaltendend und später restriktiv, obwohl sich die Anspannungen am Finanzmarkt nicht legten und die Wirtschaftsleistung weiterhin abnahm.

Das zu Beginn der Finanzkrise 2008 niedrig verschuldete Irland reagierte auf die Krise zuerst mit – teilweise extrem – expansiver Fiskalpolitik, was wohl auch auf die Mehrausgaben zugunsten der Unterstützung von Arbeitslosen zurückzuführen ist. Als die Verschuldung stark zunahm, wurde jedoch auf eine restriktive Politik gewechselt, obwohl es nach wie vor Anspannungen am Finanzmarkt gab. Ähnliches, wenn auch in geringerem Ausmass, war in Portugal zu beobachten.

Verfolgt ein Staat eine expansive Fiskalpolitik, bedeutet dies nicht zwingend den Einsatz von diskretionären Massnahmen wie zum Beispiel vorgezogener Infrastrukturprojekte. Die erhöhten Staatsausgaben sind oft auf stabilisierende Massnahmen zurückzuführen: So gibt ein Staat als Folge einer Finanzkrise beispielweise mehr aus als er einnimmt, weil die Arbeitslosigkeit steigt,

Marktzugang und Entscheidungsträger sind ausschlaggebend

Ein Faktor für den bestehenden Zusammenhang zwischen der Höhe der Staatsschulden und der fiskalpolitischen Reaktion auf Krisen ist der erschwerte Marktzugang für hochverschuldete Staaten. Aufgrund der hohen Zinssätze für Staatsanleihen oder der schlechten Kreditbeurteilungen ist es für hochverschuldete Staaten schwieriger, die Krise fiskalpolitisch abfedern zu können.

Eine noch wichtigere Rolle als der Marktzugang spielen gemäss Romer und Romer (2019) aber die nationalen wie auch internationalen finanzpolitischen Entscheidungsträger: In rund der Hälfte der Fälle, in denen die Fiskalpolitik nach einer Krise restriktiv war, spielten die Vorstellungen der Entscheidungsträger oder finanzpolitische Regeln der EU eine wichtige Rolle. Die Haltung gegenüber fiskalpolitischen Massnahmen hing dabei wesentlich von der Höhe der Schuldenquote ab.

Die Schuldenbremse nicht lockern

Und was bedeutet dies für die Schweiz? Da das Ausmass der Anspannungen am Finanzmarkt in der Schweiz seit 1980 verglichen zu andern Ländern gering war, wurde sie nicht in die Analyse von Romer und Romer (2019) einbezogen – von schwerwiegenden Krisen am Finanzmarkt blieb die Schweiz in den letzten vier Jahrzehnten also verschont. Doch spätestens die globale Finanzkrise 2008 lehrt uns, dass man gegen solche gerüstet sein muss.

Mit der Schuldenbremse hat die Schweiz ein Instrument, das für einen ausgeglichenen Finanzhaushalt und eine sinkende Schuldenquote sorgt und genug Spielraum lässt, um auf äussere Entwicklungen angemessen zu reagieren. Auch wenn diskretionäre Fiskalpolitik für ein kleines, offenes Land wenig geeignet ist, um die Auswirkungen von Finanzkrisen abzuschwächen, so bietet ein grosser finanzpolitischer Spielraum eine Möglichkeit, die Nachwirkungen mit stabilisierenden Massnahmen zu mildern. Die Schuldenbremse sollte daher keinesfalls gelockert werden – stattdessen wäre eine Erweiterung auf die Sozialversicherungen wünschenswert, um auch zukünftig einen ausgeglichenen Staatshaushalt sicherzustellen.