Mit der jüngst zustande gekommen «Initiative für eine Zukunft» steht wieder einmal die Besteuerung von Vermögenden zur Debatte. Das Volksbegehren verlangt unter anderem eine Bundessteuer von 50 Prozent auf Erbschaften, die einen Freibetrag von 50 Millionen Franken übersteigen. Dabei wird die Diskussion von der Vorstellung begleitet, dass vermögende Haushalte hierzulande «zu gut» wegkämen. Stellvertretend dafür war in Meinungsbeiträgen zu lesen, es sei nur logisch, «die Reichen stärker als die Armen zur Kasse zu bitten», um den (angeblichen) Mittelbedarf der öffentlichen Hand zu decken. Wie sehen aber die Fakten aus?

In der Schweiz werden Kapital und Vermögen nicht sonderlich geschont – eine Tatsache, auf die Avenir Suisse schon mehrfach (etwa hier oder hier) aufmerksam gemacht hat. Die Schweiz ist eines der wenigen Länder, die das Privatvermögen der Haushalte direkt besteuern. Unter den OECD-Staaten halten nur noch Kolumbien, Norwegen und Spanien an dieser Art der Besteuerung fest.

Allerdings ist die Vermögensteuer in keinem dieser Länder für den Fiskus so bedeutend wie in der Schweiz. Hierzulande generiert sie mittlerweile mehr als 5,5 Prozent der gesamten Steuereinnahmen von Bund, Kantonen und Gemeinden – das entsprach 2021 rund 8,7 Milliarden Franken. Die Tendenz ist seit Jahren steigend. In Spanien und Norwegen entfällt nur rund 1 Prozent der Steuereinnahmen auf die Vermögensteuer.

5% zahlen fast 90%

Für den Löwenanteil der Einnahmen aus der Vermögensteuer kommt in der Schweiz eine kleine Minderheit auf. Das hat primär drei Gründe:

- Erstens kann jeder Steuerzahler von einem Freibetrag auf seinem Vermögen profitieren. Je nach Kanton variiert dieser zwischen 26’000 und 200’000 Franken. Rund 50 Prozent der Steuerpflichtigen zahlen deshalb gar keine Vermögensteuer, obwohl sie über Nettovermögen – Schulden werden angerechnet – verfügen.

- Zweitens sind die Tarife in den Kantonen mit einer Ausnahme progressiv: Auf kleineren Vermögen wird also in der Regel ein tieferer Steuersatz erhoben als auf höheren. Schweizweit zahlten im Jahr 2020 schätzungsweise 80 Prozent aller Steuerpflichtigen weniger als 1000 Franken an Vermögensteuer.

- Drittens ist hier die Rede von steuerlich erfasstem Vermögen. Dieses stellt jedoch nur einen Teil des Gesamtvermögens der Haushalte dar. Würde etwa das in der 2. und 3. Säule angesparte Rentenkapital – für viele die quantitativ bedeutendste Vermögensform – dazugezählt, würde der Anteil derjenigen, die trotz Vermögen keine Vermögensteuer bezahlen, auf etwa zwei Drittel ansteigen.

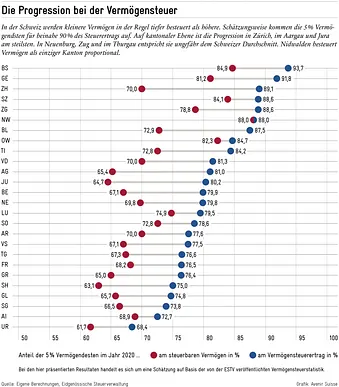

Wie stark die Last der Vermögensteuer je nach Kanton auf den höheren Vermögen liegt, zeigt die nachfolgende Abbildung. Sie vergleicht den Anteil der 5% Reichsten am steuerbaren Vermögen (rote Punkte) mit dem Anteil der 5% Reichsten am Ertrag aus der Vermögensteuer (blaue Punkte).

Die Länge des grauen Balkens kann als einfaches Mass für die Ausprägung der Steuerprogression interpretiert werden. Am ausgeprägtesten ist die Progression demnach im Kanton Zürich, wo die 5% Vermögendsten 70% des steuerbaren Vermögens vereinen, aber 89% der Steuereinnahmen erbringen. Nidwalden ist der einzige Kanton mit einem proportionalen Steuersatz. Hier bleibt der Anteil des Vermögens, der als Steuer fällig wird, mit steigendem Vermögen konstant. Im Mittel über alle Kantone (ungewichtet) liegt der Steueranteil knapp 10 Prozentpunkte über dem Vermögensanteil.

Wenn also von verschiedenen Seiten vor den Folgen einer neuen Erbschaftssteuer im heutigen Steuersystem gewarnt wird, hat das einen guten Grund. Nur zu oft geht nämlich vergessen, dass Vermögende heute schon über die Vermögensteuer stark zur Finanzierung des Gemeinwesens beitragen. Die Frage, ob eine Erbschaftssteuer sinnvoll ist, ist durchaus legitim. Die Antwort hängt aber nicht zuletzt vom Steuersystem als Ganzes ab – ein Aspekt, den auch die Politik bei Steuerfragen mit Vorteil beachtet.